¿Eres fanático del boxeo? Yo si lo soy, aunque en los últimos años he perdido el interés en el deporte debido a las muchas controversias de jueces y la falta de grandes peleas.

¿Eres fanático del boxeo? Yo si lo soy, aunque en los últimos años he perdido el interés en el deporte debido a las muchas controversias de jueces y la falta de grandes peleas.

Hace poco vi un documental de la gran pelea del 1980 entre Sugar Ray Leonard y Roberto «Manos de Piedra» Durán.

Fue la infame pelea del «No Más«. Me recordó que cuando yo era más joven, siempre habría una gran pelea en el horizonte.

¿Qué tiene que ver el boxeo con las finanzas? Bueno, creo que es hora de tener una gran pelea entre dos números financieros.

Creo que la mayoría de los consejos ofrecidos hoy sobre finanzas se enfocan en el corto plazo en comparación con el impacto a largo plazo para tu salud financiera.

Y el enfoque es clave para tus finanzas. Es necesario prestar atención y tomar el control de tu dinero. Pero recuerda, que con el dinero y con todo en la vida, es a lo que se le presta atención y enfoque, lo que por lo general mejora.

Entonces, ¿dónde debemos concentrarnos tú y yo? Quiero empezar una gran pelea (es decir, una gran conversación) acerca de estos dos números financieros: Patrimonio Neto vs. Puntuación FICO.

Creo que estamos de acuerdo en que con estos dos números, mientras mayor es el número, mejor la situación. Y vamos también a ver cuál es el más beneficioso para tu bienestar financiero a largo plazo.

¡¡¡Así que suene esa campana!!!

![]()

En la Esquina Roja: Puntuación FICO

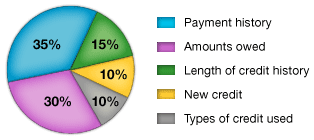

¿Qué es? La puntuación FICO simplemente mide tu nivel de interacción con la deuda. Cuánto dinero debes, el tipo de deuda que tienes, cuanto tiempo has estado endeudado largo es tu historial de deudas, historial de pagos, etc.

Estos son los componentes de tu puntuación FICO (vía el Website de FICO):

¿Por qué lo necesitas? Bueno, si deseas pedir prestado dinero para algo, una puntuación FICO es uno de los componentes claves utilizados por los prestamistas para evaluar tu solvencia.

La única razón para preocuparse por tener un buen puntaje FICO es porque quieres pedir más dinero prestado. Una puntuación FICO más alta significa tasas interés bajas y límites de préstamos más altos.

La principal razón por la que nos dicen que necesitamos una buena o excelente puntuación FICO es al pedir dinero prestado para una casa. Pero déjenme decirles esto: mi esposa y yo refinanciamos nuestra hipoteca hace 3 años y el puntaje FICO fue sólo un componente del proceso de evaluación.

El banco todavía quería saber que tenía un trabajo estable, que tenía suficiente dinero ahorrado para un buen pago inicial, y que teníamos muy poca o ninguna deuda.

Por otra parte, las nuevas directrices de endeudamiento que han entrado en vigor este año nos están llevando de nuevo a las prácticas más tradicionales de préstamos. Así que, la puntuación FICO no es el componente principal en si consigues o no una hipoteca.

¿Cómo se puede mejorar? Bueno, solamente hay una forma de mantener una buena puntuación FICO. Tienes que pedir prestado el dinero todo el tiempo y pagarlo a tiempo. No quieres pagar tarde y no quieres tener «deudas malas» en tu expediente.

En otras palabras, usted tienes que estar en el ciclo sin fin de tener líneas de crédito abiertas, tomar dinero prestado, y pagarlo de nuevo. A mí me parece que es como un perro que persigue su propia cola pedir dinero prestado para mejorar mi puntuación FICO para que pueda pedir más dinero prestado.

El algoritmo para calcular tu puntaje FICO no toma en cuenta tu salario, el tiempo que llevas en tu posición actual o tu nivel de ahorros e inversiones.

Podrías heredar $1M y tu puntaje FICO no se vería afectado. Podrías trabajar muy duro en tu trabajo y lograr ese asenso que provea un sueldo más alto y eso no va a cambiar tu puntuación FICO. Podrías terminar ese grado de bachillerato o maestría y conseguir un mejor trabajo con mejor sueldo y tu puntuación FICO no se vería afectada.

Podrías tener $25K en un fondo de emergencia y $300K en tu plan 401K y $100K en fondos mutuos de inversión y tu puntuación FICO no cambiaría. Y podrías ser dueño de tu casa y 2 propiedades de alquiler sin hipotecas y tu puntuación FICO no cambiaría.

Así que la puntuación FICO solo se trata caer en las deudas y permanecer en la deudas. Tener un alto puntaje FICO significa que eres muy bueno para saltar por los aros de entrar en deudas.

Y sí, sé que algunas compañías de seguros, algunos propietarios de apartamentos y algunos empresarios están comenzando a utilizar la puntuación FICO para determinar la solvencia de sus solicitantes.

Pero personalmente creo que ese es el enfoque incorrecto. Una puntuación baja o inexistente de FICO podría indicar una persona que no es responsable con el dinero.

Pero también podría representar a alguien que no tiene deudas, tiene ahorros, inversiones, y no tiene necesidad de pedir dinero prestado.

Si una empresa no es lo suficientemente inteligente como para darse cuenta de eso y mirar más profundamente a mi situación financiera, entonces tal vez no quiero entrar en negocio con ellos.

Nota: Aquí esta una discusión interesante sobre el uso de la puntuación FICO para el alquiler provista mi colega PF Devin Dzech.

En La Esquina Azul: Patrimonio Neto

¿Qué es? Tu patrimonio neto es la diferencia entre tus activos (lo que posees) y tus obligaciones (lo que debes).

Patrimonio Neto = Valor de los Activos – Valor de las Obligaciones

¿Por qué lo necesitas? Bueno, es muy simple. A medida que vas por la vida, tu situación financiera es mejor cuando tienes más activos que posees sin ningún tipo de deudas.

Piensa en esto. Cuando tengas 65 años, ¿preferirías ser dueño de tu casa completamente, o enfrentar tus años de jubilación todavía cargando una hipoteca?

¿Te gustaría tener la libertad de elegir el momento en que vas a dejar tu trabajo o tener que trabajar porque todavía necesitas el dinero para el mantenimiento de tus deudas?

Mientras mayor es tu patrimonio neto, tienes más opciones para hacer lo que realmente quieres hacer en la vida.

¿Cómo se puede mejorar? Tienes que trabajar para aumentar tus activos y reducir o eliminar sus deudas.

En su excelente libro, «Padre Rico, Padre Pobre«, Robert Kiyosaki lo explica de esta manera:

«En los informes financieros, el leer los números es buscar la trama, la historia. La historia de adonde está fluyendo el dinero. En el 80 por ciento de la mayoría de las familias, la historia financiera es una historia de trabajar duro, en un esfuerzo para salir adelante.

No porque ellos no ganan buen dinero Pero debido a que se pasan la vida en la compra de obligaciones.»

Entonces, ¿cómo logramos esto? ¿Cómo podemos poner nuestro enfoque en aumentar nuestro patrimonio neto?

• Aumentando tus activos: Vive con un presupuesto (gasta menos de lo que ganas), ahorra dinero para emergencias, invierte para la jubilación y para la universidad de tus hijos. Invierte para la acumulación de riquezas en fondos mutuos y bienes raíces.

• La reducción de sus obligaciones: Paga tus tarjetas de crédito, préstamos para automóviles, préstamos estudiantiles. Deja el hábito de pedir dinero prestado. Paga la hipoteca temprano.

La Decisión

Bueno, para mí la decisión es muy clara. Me voy a enfocar en mejorar mi patrimonio neto y no me voy a preocupar por mi puntuación FICO. Voy a mantener un ojo en mi informe de crédito y validarlo por lo menos una vez al año.

La puntuación FICO tiene un enfoque limitado y tiene una visión a corto plazo. Y yo no quiero vivir mi vida financiera utilizando la muleta de la deuda.

Quiero enfocarme en el largo plazo. Y puedo impactar mi patrimonio neto al hacerme cargo de mis finanzas. Me puedo concentrar, tomar el control de mi dinero, y realmente influenciar mi bienestar financiero.

En mi mente, el patrimonio neto es el claro ganador de esta pelea. Es la verdadera medida de ganar con el dinero.

Pregunta: ¿Qué piensas? ¿Cuál número será tu enfoque?

![]()

This post is also available in: Inglés